正规炒股配资开户

热点资讯

- 炒股配资系统下载 特朗普:可能考虑将马斯克“驱逐出境”

- 在线配资平台注册 股票行情快报:博杰股份(002975)6月12日主力资金净卖出52.14万元

- 杠杆炒股合法吗 正丹股份最新公告:上半年净利润同比增长1016%

- 配资炒股的风险 东京通胀加速 日本央行下周加息风险犹存

- 最稳定的配资股票平台 池健|“小楼听雨”端午诗会—宁波站

- 股票资本分配 皇庭国际:8月29日融资买入72.93万元,融资融券余额6692.8万元

- 线上融资炒股 马龙退赛球迷退票遭拒,大麦:接到主办方批准会及时联系用户

- 融资融券 杠杆 胃癌不痛不痒?提醒:饭后若存在4个表现,建议尽早做胃镜 1、身体暴瘦

- 广东股票配资平台 京东(JD.US)10月4日收盘报46.97美元/股,涨5.31%

- 交易配资网 前11月全国财政收入平稳增长

- 发布日期:2025-07-16 21:38 点击次数:127

近日深圳股票配资平台,大医集团收到证监会关于本次境外上市的备案反馈意见,具体反馈如下:

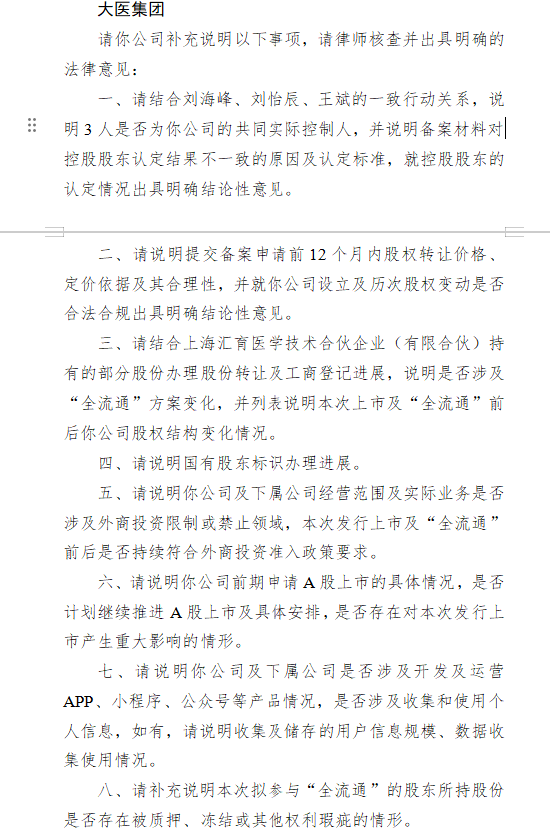

一、需结合刘海峰、刘怡辰、王斌的一致行动关系,说明3人是否为公司的共同实际控制人,并说明备案材料对控股股东认定结果不一致的原因及认定标准,就控股股东的认定情况出具明确结论性意见。

二、需说明提交备案申请前12个月内股权转让价格、定价依据及其合理性,并就公司设立及历次股权变动是否合法合规出具明确结论性意见。

三、需结合上海汇育医学技术合伙企业(有限合伙)持有的部分股份办理股份转让及工商登记进展,说明是否涉及“全流通”方案变化,并列表说明本次上市及“全流通”前后公司股权结构变化情况。

四、需说明国有股东标识办理进展。

五、需说明公司及下属公司经营范围及实际业务是否涉及外商投资限制或禁止领域,本次发行上市及“全流通”前后是否持续符合外商投资准入政策要求。

六、需说明公司前期申请A股上市的具体情况,是否计划继续推进A股上市及具体安排,是否存在对本次发行上市产生重大影响的情形。

七、需说明公司及下属公司是否涉及开发及运营APP、小程序、公众号等产品情况,是否涉及收集和使用个人信息,如有,需说明收集及储存的用户信息规模、数据收集使用情况。

八、需补充说明本次拟参与“全流通”的股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形。

4月28日,西安大医集团股份有限公司(以下简称:大医集团)递表港交所,中信建投国际、浦银国际、民银资本为联席保荐人。长期以来,大医集团深耕放射治疗领域,在中国伽玛放射外科医疗设备市场中占据重要地位,按照其说法,2024年中国每10台售出的伽玛放射外科产品中有7台来自大医品牌。然而,即便头顶“市场第一”的光环,大医集团赴港上市之路却面临着诸多严峻挑战。

财务可持续性存忧,现金流压力巨大

大医集团长期处于亏损状态,这成为其上市之路上高悬的达摩克利斯之剑。2023年及2024年,公司分别净亏损6978万元和9457万元,累计亏损已达7.77亿元。从收入增长来看,2024年营收仅增长1.2%,几乎陷入停滞。虽然2024年毛利率提升至52.7%,但这主要依赖高毛利的TaiChi平台解决方案收入占比提升,与此同时,低毛利的数字化业务收入却骤降82.7%。

经营性现金流方面,更是连续八年为负。2024年末,公司现金储备仅1.26亿元,按照当前的消耗速率估算,仅能支撑约40个月的运营。并且,公司存货周转天数高达894天,存货减值风险显著,这无疑进一步加剧了公司的财务困境。若在上市后无法有效改善盈利状况,持续的亏损可能会严重削弱投资者信心,后续融资难度也将大幅增加。

客户集中度高,应收账款暗藏风险

在公司经营过程中,客户集中度问题凸显。公司收入高度依赖前五大客户,2023年及2024年,前五大客户收入占比分别为58.4%和53.4%,最大客户贡献度一度达21.6%。客户集中度过高,使得公司在商业谈判中议价能力被削弱。一旦主要客户流失,或者出现延迟付款的情况,公司的现金流及收入稳定性将遭受直接冲击。

贸易应收款项方面,从2023年的1.59亿元增至2024年的2.71亿元,占流动资产的28%。平均回款周期也从172天大幅延长至322天,坏账拨备压力日益加剧。这不仅占用了大量的流动资金,还对公司的资金周转效率造成严重影响,成为公司经营过程中的一大隐患。

技术商业化遇阻,研发投入产出失衡

尽管大医集团的CybeRay和TaiChiRTPro两款核心产品在细分市场占据优势,伽马刀市占率达到75.8%,但在整体放疗设备市场中,其份额仅4.7%,与行业头部企业相比,差距明显。公司对研发极为重视,研发投入占收入比例高达43%,显著高于迈瑞医疗等同行企业。然而,核心产品适应症扩展目前仍处于临床试验阶段,商业化进程缓慢。

在当今快速发展的医疗科技领域,技术迭代风险突出。如果竞争对手推出更具性价比或创新性的产品,大医集团现有的市场空间很可能被挤压。如何将研发成果有效转化为商业利益,平衡研发投入与产出,是大医集团亟待解决的关键问题。

股权结构集中,治理存潜在隐患

从股权结构来看,刘海峰家族通过多层架构控制公司52.99%的表决权,且多名家族成员在公司核心管理职位任职。这种高度集中的股权结构,虽然在决策执行上可能具有一定效率优势,但也存在决策集中化风险。一旦家族成员之间出现利益分歧,或者决策失误,公司的战略方向和运营管理可能会受到严重影响。

此外,高瓴在IPO前夕突击转让股权套现5000万元,这一行为引发了市场对机构投资者信心不足的担忧。而且,公司历史上的关联交易,如收购美国Prowess公司,未充分披露细节,这也可能存在利益输送或合规争议,给公司治理带来潜在风险。

行业竞争激烈,政策依赖程度高

国内放疗设备市场竞争格局复杂,85%的份额被进口厂商主导。大医集团虽在伽马刀领域领先,但面临着联影医疗等综合型巨头的挤压。联影医疗在2024年营收超百亿元,其强大的综合实力和市场影响力,对大医集团构成了巨大挑战。

政策方面,医疗器械审批严格,产品注册周期长且充满不确定性。例如,大医集团的TaiChiB多模式放疗系统尚未完成临床试验,如果最终获批失败,将严重影响公司的市场拓展计划。同时,行业技术迭代加速,若大医集团不能持续创新,或者及时适应监管变化,很可能丧失现有的先发优势。

大医集团曾在2021年撤回A股上市申请,此次转战港股,背负着诸多压力。尽管多次融资后公司估值达51亿元,但盈利能力一直未能得到有效验证。如今又面临高瓴等机构减持的情况,这无疑会引发投资者对其长期价值及管理能力的质疑。若此次港股IPO不能有效改善资金状况,持续的亏损可能进一步削弱市场对公司的信任,导致融资难度不断加大,公司未来发展将陷入更加艰难的境地。

声明:本文由AI大模型生成。市场有风险深圳股票配资平台,投资需谨慎

- 深圳股票配资平台 2025年8月5日绵阳市高水农副产品批发有限公司价格行情2025-08-08